Para analistas, el coronavirus complica la acumulación de reservas del BCRA

La existencia del cepo cambiario, del desplome de las importaciones y de que entremos en temporada alta de exportaciones puede ayudar a que el Central acumule reservas. Sin embargo, la necesidad de emitir para comprar dólares, el parate económico y ampliación la brecha podrían jugar en contra a dicha acumulacion de dólares.

En medio del parate económico por el coronavirus, Argentina enfrenta el problema de que no cuenta con acceso a los mercados para financiarse así como tampoco grandes cantidades de reservas internacionales, las cuales en su mayoría, deberían usarse para pagar vencimientos de deuda y ganar tiempo en la negociación de la misma. En ese sentido, la posibilidad de que el BCRA logre acumular reservas es clave. Para analistas, hay factores que juegan a favor de la posibilidad de acumular reservas pero también hay cuestiones que complicarían al Central.

El hecho de contar con un cepo cambiario fuerte que le quita presión compradora al dólar , junto con el desplome de las importaciones y del déficit del turismo, además de que estamos entrando en la época de liquidaciones del agro, son factores que podrían hacer que el BCRA logre acumular reservas. Sin embargo, la brecha cambiaria, el parate económico y la necesidad de emitir para comprar dólares juegan en contra a dicha estrategia.

Fernando Marull, economista y director de la consultora que lleva su nombre considera que resulta fundamental que el Banco Central compre dólares para acumular reservas .

El BCRA debe acumular reservas si o si ya que el agro está trabajando normalmente sumado a que por el parate económico hizo que las importaciones se desplomen, al igual que el déficit de turismo que se fue a cero. A partir de ahora el BCRA deberá comprar reservas e ir acumulando dólares. Esto es positivo para sí, eventualmente, se busca continuar con la negociación de la deuda e ir pagando vencimientos durante la misma y así poder ganar tiempo. Si el BCRA no compra los dólares porque se retrasada las exportaciones, o el agro no liquida, la dinámica económica se puede complicar seriamente alertó.

Con una misma visión, el economista Martin Vauthier, director de la consultora EcoGo y profesor de la maestría en Finanzas de UTDT remarca que el BCRA debería comprar reservas aunque la brecha cambiaria le podría jugar en contra.

La permanencia del cepo al dólar duro hace que haya una enorme proporción de la demanda de dólares que no se canalice en el mercado oficial sino que se haga por mercados alternativos. Además tenemos una situación en plena estacionalidad de la cosecha, dentro de un sector que sigue funcionando y un desplome de las importancias. Dado este escenario, el BCRA debería poder comprar dólares, anticipó.

El coronavirus complica la acumulación de reservas

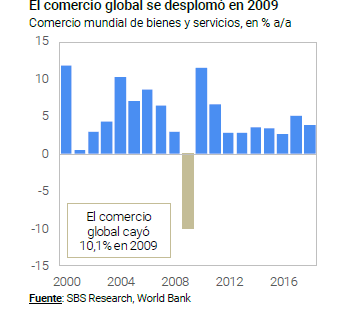

Para algunos analistas, el contexto que plantea el coronavirus hizo que la crisis sea sistémica a nivel global y tenga consecuencias a nivel doméstico, complicando aún más la estrategia del Central en poder comprar dólares para acumular reservas.

Adrián Yarde Buller, economista jefe de Grupo SBS explicó que el coronavirus generó un cambio en la estrategia del gobierno, impactando de lleno en la capacidad del BCRA de poder acumular divisas.

La cuenta corriente registró un superávit de u$s 2900 millones en el cuarto trimestre de 2019, cerrando el año con un déficit de apenas 0,77% del PBI, incluso mejor que nuestra proyección optimista de 1,50%. Estos datos muestran que la cuenta corriente era el único frente que traía alivio a un gobierno que basaba su programa económico en la acumulación de reservas internacionales, aunque esto cambió con la llegada del Coronavirus. El menor crecimiento de los socios comerciales y la caída de la producción reducirán las exportaciones limitando el espacio del BCRA para acumular reservas, advirtió.

Con una visión similar, Martin Saud, Senior Trader de Balanz explicó que en este contexto es difícil que el BCRA pueda acumular reservas.

No hay muchos vendedores, hay una baja de la recesión y la brecha cambiaria está en un 65%. La consecuencia que puede traer el no poder acumular reservas es que probablemente se acelere el ritmo de devaluación que viene teniendo el dólar oficial?, alertó.

Emisión y más brecha, los riesgos que enfrenta el BCRA

Naturalmente para poder comprar dólares, el Banco Central debe inyectar pesos. Esos pesos surgen de una nueva emisión monetaria, la cual se suma a las distintas causas que el Central ya tiene para emitir dinero y que se generaron a partir de la crisis del coronavirus y de cuestiones estructurales de la economía argentina. Si bien emitir para comprar dólares es una ?emisión distinta, también tiene sus riesgos.

Vauthier remarcó que la presión sobre la brecha cambiaria puede complicar la estrategia de acumulación de reservas

Si la brecha se mantiene muy altos, la cosecha, al estar valuada en dólares comienza a funcionar como un mecanismo de ahorro por lo que se desalienta la venta y la liquidación, explicó.

Finalmente, para el director de EcoGo, otro riesgo que hay que mirar es que la compra de reservas genera expansión monetaria

Quedó claro que luego de una emisión muy significativa en marzo, el BCRA va a seguir emitiendo fuertemente para hacer frente al agujero fiscal. A eso hay que sumar la emisión vía desarme de Leliq para dar crédito a las pymes y el pago de intereses de esas Leliq. Dicho ello, si el BCRA busca acumular reservas, se suma un nuevo componente a la emisión monetaria, en este caso para la compra de dólares, que si bien es una emisión distinta ya que apunta a compra de divisas, tiene sus propios riesgos, señaló.

Alejandro Kowalczuk, director de asset management de Argenfunds considera que la expansión monetaria hoy es más que significativa y el aumento de reservas implica encima una mayor emisión. La emisión en Argentina tiene sus riesgos.

"No se puede esperar que el resultado de una política monetaria expansiva sea el mismo en un país sin acceso al crédito internacional, al borde del default, con una inflación interanual que supera el 50% y con demanda de pesos sólo transaccional, que el que pueda tener en países que no partan de esta situación. Aquí es esperable que una expansión monetaria tenga efectos más rápidos en lo que respecta a depreciación de la moneda e inflación, por lo que, proyectando que la base monetaria se duplique en términos interanuales en el corto plazo, no puede sorprendernos la suba que tuvo la cotización del dólar libre en estos días?, advirtió.

Para Kowalczuk, lo que vimos en términos monetarios sirve para analizar lo que espera hacia adelante.

Emitir todo lo que sea necesario´ tiene en Argentina límites y los encuentra de manera muy acelerada y así como vimos la reacción en el tipo de cambio, veremos el impacto en precios, alertó.

Mas reservas netas tras el reperfilamiento de deuda

Al liberarse temporalmente de la carga de la deuda local, Argentina se encuentra de momento con mayores reservas netas, lo cual le permite tener mas disponibilidades para atender la deuda internacional y/o destinarlo a otros usos.

Los analistas de Criteria afirmaron que tras el reperfilamiento de deuda ley local, el BCRA cuenta con casi aproximadamente u$s 9.000 millones de reservas neta para atender vencimientos de deuda ley extranjera.

Esto implica que el Gobierno tiene más tiempo para sentarse a la mesa de negociación con su deuda en modo performing. En una prueba más acida de este stock, calculamos en u$s 3.500 millones las divisas disponibles, una vez que se netean el Oro y los pagos previstos a Organismos de crédito para los próximos 12 meses", afirmaron.

A su vez, desde la compañia agregaron que, hacia adelante, las necesidades de financiamiento sólo deberían aumentar a medida que la actividad profundiza su caída y la pandemia avanza, requiriendo cada vez mayor asistencia sanitaria y económica por lo que resulta clave que se avance con el reestablecimiento del mercado de deuda local como via de financiamiento.

"Es esperable que el Tesoro tenga que asistir a provincias y municipios que, en sus respectivos planos, enfrentan situaciones similares. En este sentido, y con el efecto de mitigar el impacto de la emisión monetaria en precios y tipos de cambio informal, observamos que es crucial el restablecimiento del mercado de deuda en pesos para abrir una fuente alternativa de financiamiento?, explicaron.

Notas Relacionadas

Alta inflación de marzo (3,3%): se disparó antes de la irrupción del Covid-19 y la cuarentena

El regreso de Keynes: ¿el regreso de Keynes?

Dólar: el Banco Central analiza medidas para evitar saltos del MEP y el Liqui