Hacia una crisis de deuda global

El coronavirus secuestró una economía que estaba operando con niveles récord de endeudamiento. Esto llevará los defaults a niveles nunca antes vistos

En los últimos días, todas las miradas del mundo financiero están puestas en el mercado de acciones. Algo lógico dado el derrumbe brutal que sufrió la bolsa de los EEUU (y las del resto del mundo).

Sin embargo, el mayor riesgo hoy no está en las acciones. Está en el mercado de deuda corporativa.

Un larguísimo período de 10 años de tasas de interés en cero y constantes estímulos monetarios han llevado los niveles de deuda a récords absolutos.

Las empresas tomaron deuda y la utilizaron de una manera irresponsable: en programas de recompra de acciones y pago de dividendos. Los mismos directivos de las compañías que tomaron esas decisiones se vieron beneficiados por esta maniobra, ya que la parte más importante de su compensación viene por acciones y opciones. Con lo que, la decisión llevó a subir de manera artificial el precio de las acciones, en lugar de usar esos fondos para invertirlos en el negocio y crear valor genuino.

Y ahora, el sistema se está resquebrajando.

Tal vez pocos le hayan prestado atención. Pero también el precio de los bonos corporativos ha sufrido grandes pérdidas. Por eso es que el Tesoro y la Reserva Federal de los EEUU están utilizando todo su arsenal para evitar que esto suceda.

A través de la creación de vehículos especiales (SPVs), han contratado a BlackRock para que se encargue de gerenciar la compra de bonos corporativos, de los calificados como Grado de Inversión (Investment Grade). Menudo conflicto de interés, dado que BlackRock utilizará dinero de los contribuyentes para comprar el fondo de bonos corporativos que ellos mismos crearon.

Para los que no lo saben, se consideran “Investment Grade” a todos los bonos que tienen una calificación BBB o superior. Estos son los bonos considerados “de calidad”. Y es una distinción muy importante, ya que una enorme cantidad de fondos y organismos sólo pueden invertir en estos bonos.

Y dentro del universo “Investment Grade”, los bonos BBB son los de peor calidad. Si un bono de esta categoría recibe un downgrade (le bajan la calificación) inmediatamente deja de ser categoría de inversión y pasa a ser considerado un “bono basura”.

Bueno, acá es donde las cosas se ponen aún más feas.

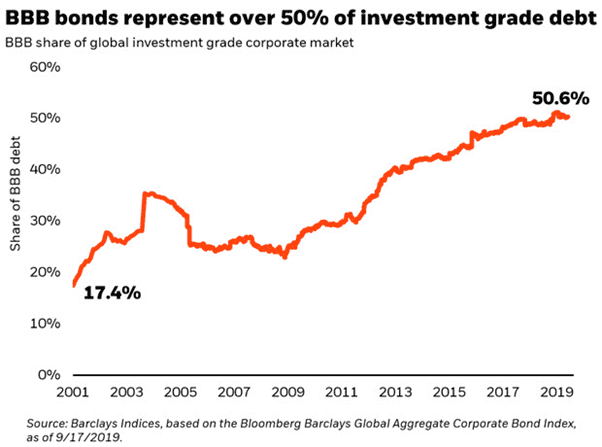

La deuda BBB hoy representa más del 50% del universo “Investment Grade”, cuando hace 20 años ese porcentaje era sólo del 17%.

En palabras simples: más de la mitad de la deuda considerada de calidad está al borde de caer en categoría “basura”.

Y esto es algo totalmente lógico con el empeoramiento de la economía producto de la crisis generada por el coronavirus. De hecho, las calificadoras (Moodys, Fitch, Standard & Poors) ya han empezado a realizar downgrades a paso acelerado.

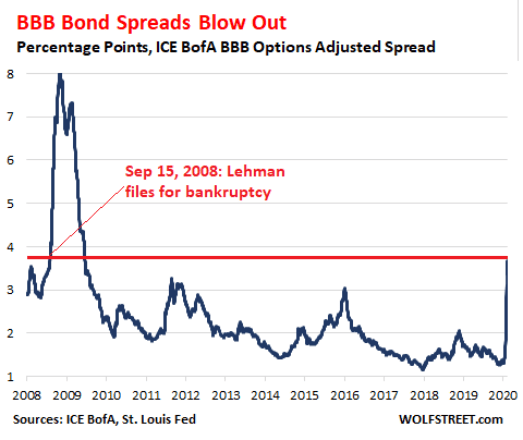

Ahora, lo que es alarmante es lo que está pasando con el spread de rendimiento de los bonos BBB.

Nota: Se llama spread a la diferencia en el rendimiento de un bono corporativo versus un bono del Tesoro de los Estados Unidos de igual vencimiento. Lo importante es que aumentos en el spread nos dan una buena medida del riesgo de default de los bonos en cuestión.

En los últimos días, el spread de rendimiento de estos bonos se ha disparado hasta alcanzar los mismos niveles que en la quiebra de Lehman Brothers:

Lo que muestra esto es que el mercado percibe un enorme incremento de las posibilidades de default de bonos corporativos.

Y el derrumbe de precios también afectó duramente a los bonos “basura” o “de alto rendimiento”.

En síntesis, estamos cerca de un estallido de la burbuja crediticia a nivel mundial. Estar posicionado hoy en bonos puede ser una trampa mortal.

Por último, dos elementos adicionales que no se pueden dejar de considerar.

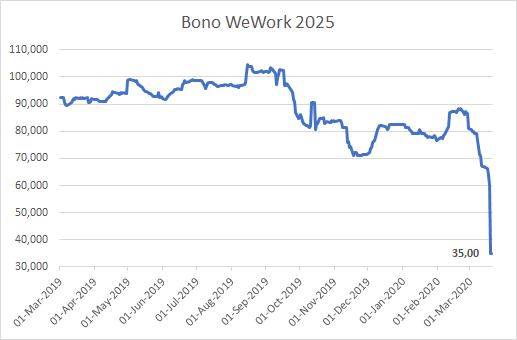

1) Hay un grupo de empresas que está condenada a desaparecer con esta incipiente crisis: los llamados unicornios (empresas tecnológicas con ideas novedosas pero que pierden dinero de manera sistemática y sólo sobreviven gracias a los constantes aportes de capital de sus accionistas). El caso más emblemático es el de WeWork. y sus bonos colapsaron:

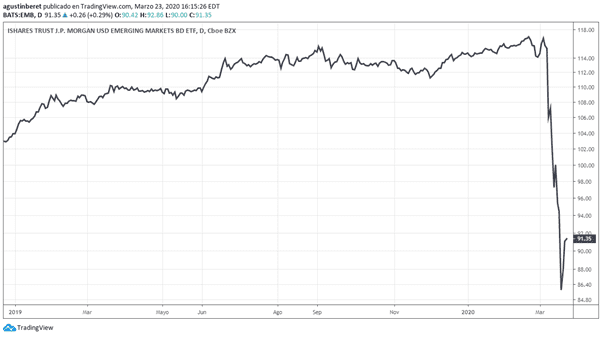

2) Los bonos de países emergentes están lejos de ser un refugio. Por el contrario, serán duramente castigados. Si vemos justamente el índice de bonos de países Emergentes, vemos que han caído con furia:

En conclusión: el coronavirus secuestró la economía mundial. Pero como esa misma economía estaba operando con niveles récord de endeudamiento, hay miles y miles de empresas que no podrán pagar sus intereses si no pueden vender. Eso es altamente problemático porque llevará a defaults a niveles nunca antes vistos.

El mundo financiero construyó una choza de paja, y el coronavirus no resultó ser un viento cualquiera sino un huracán que arrasa todo a su paso.

Notas Relacionadas

Evolución de las Cauciones en pesos y dólares al 3 de abril 2020.

Análisis bursátil - Acciones al cierre del 3 de abril 2020

El Banco Central avanza en una flexibilización del "parking" de bonos

Dólar: el mayorista sube casi 20 centavos en un mercado sin operaciones

Martín Guzmán envía una señal a los mercados: continúa pagando la deuda en dólares en abril