Junto con desechar la idea de que Argentina pueda encarar una reestructuración como la uruguaya en 2003, analistas del mercado descartan la posibilidad de que el Gobierno logre restructurar la deuda en forma liviana. El problema principal es que los números fiscales son todavía insuficientes para que el país avance por esta vía.

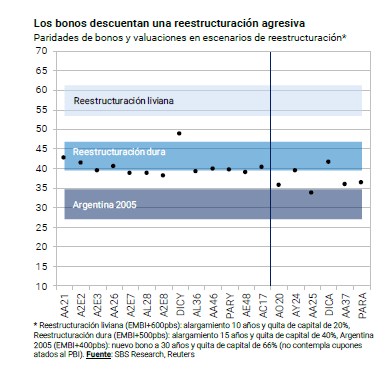

En términos generales, una reestructuración liviana podría implicar un riesgo país en niveles de 600 puntos, junto con un alargamiento de plazos de 10 años y quita de capital de 20%.

Una reestructuración dura podría implicar un riesgo país de 500 puntos, con alargamiento a 15 años de plazo y quitas de hasta el 40%. Para tener en consideración, Argentina en 2005 terminó su proceso de reestructuración sumamente agresivo, finalizando con un riesgo país en 400 puntos, una extensión de plazos a 30 años y quitas del 66%.

Se baraja la posibilidad de que el Gobierno reestructure la deuda con un plan de quitas de capital del 20%, el no pago de cupones por dos años y la extensión de los vencimientos en al menos 7 años.

Según los analistas de Grupo SBS, actualmente las paridades de los bonos apuntan a un proceso más acorde a lo que se podría esperar como reestructuración dura, aunque sin llegar al caso de 2005 y en el que las paridades de los bonos operaban en niveles de 27% al 35%.

Adrián Yarde Buller, economista jefe de Grupo SBS consideró que, desde el punto de vista técnico no parece haber elementos que justifiquen repetir una reestructuración como la de 2005 y tampoco para grandes quitas de capital.

Pensando en el corto plazo, Argentina necesita claramente aliviar sus necesidades de financiamiento externo y para lograr este objetivo es clave lograr una extensión de plazos para la deuda de mercado y el FMI. Más allá de esto, estabilizar la relación deuda-PBI en el mediano plazo requerirá evaluar la relación que existe entre la carga de intereses, la capacidad de crecimiento de la economía y lo que puede ofrecer Argentina en materia de ajuste fiscal, sentenció.

El Gobierno deberá convencer a los acreedores de que va a contar con excedentes fiscales para pagar la deuda futura. De esa manera, y pese al ajuste fiscal realizado por Mauricio Macri, los números fiscales se encuentran alejados de los registrados por Ucrania y Uruguay en sus reestructuraciones, impidiendo de que Argentina pueda llevar a cabo una reestructuración amigable.

Norberto Sosa, director de Invertir en Bolsa (IEB) coincidió con Yarde Buller y planteó que actualmente hablar de un escenario tipo Argentina 2005 parecen un poco duro, aunque Uruguay 2003 y hasta Ucrania 2015 suenan un poco naif.

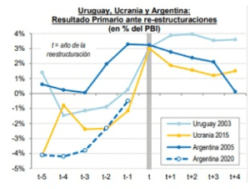

Se ha visto que muchos analistas realizando escenarios de quita que, a mi criterio lucen ejercicios un poco estériles. Creo que hay un problema de liquidez y si bien pensar en un escenario de reestructuración como la del 2005 puede ser demasiado agresivo, pensar en que podemos ver un proceso como el de Ucrania de 2015 o de Uruguay en 2003 luce un poco ingenuo en este contexto. Hay que destacar que, en los tres casos, hubo un superávit primario de 3 puntos del PBI, dijo Sosa.

El desafío fiscal en la mira

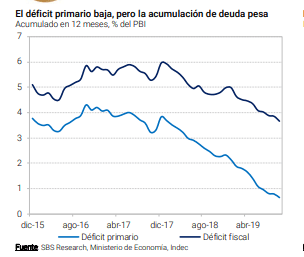

El desafío fiscal es el más importante que enfrenta Argentina actualmente dentro del proceso de reestructuración de la deuda y es lo que lo aleja de ver un proceso similar como el de Uruguay 2003 y Ucrania 2015. Argentina sigue mostrando números rojos y obliga a que el próximo Gobierno continúe con el ajuste fiscal para poder tener una reestructuración similar a los países mencionados.

?Mientras que hasta que no se conozcan nuevas medidas, las proyecciones de resultado primario para el año que viene son de un déficit de más de 2 puntos del PBI ?, proyecto Sosa, director de IEB.

Por su parte, Joaquín Bagües, Head of Strategy de Portfolio Personal Inversiones (PPI) señaló que la variable más importante a anticipar en este próximo ejercicio de reestructuración de la deuda es el nivel de compromiso del nuevo gobierno (o la falta del mismo) con un superávit primario estructural de 1,25% al 1,75%.

Alberto Fernández manifestó públicamente (y en privado) su compromiso con la disciplina fiscal, con recordatorios puntuales de los años de gloria fiscal que coincidieron con su mandato como jefe de Gabinete de Néstor Kirchner. Sin embargo, al mismo tiempo, los políticos del Frente de Todos a su alrededor levantan la bandera argentina cuando afirman que la población no puede absorber más ajuste o recortes presupuestarios que involucran gastos sociales y salarios del sector público?, dijo Bagües.

Por otro lado, descartó que el mercado pueda aceptar otra quita agresiva de la deuda sobre un país que no se compromete a un superávit primario de 1,25% a 1,75%.

Si Argentina tuviera un excedente saludable de esta magnitud, sería innecesaria una reducción significativa, sentenció.

El mercado marcando la cancha al Gobierno

El deterioro de la renta fija local refleja que el mercado se encuentra esperando un proceso de reestructuración agresiva, lo que implicaría quitas del orden del 50% al 55%. Todavía no llegó a niveles de quita vistos en el último proceso de reestructuración de 2005 y en el que promediaron quitas del 65%. Si bien aun queda espacio para que veamos una caída en las paridades hacia esos niveles, el mercado le va mostrando de a poco un camino al Gobierno en el proceso de reestructuración.

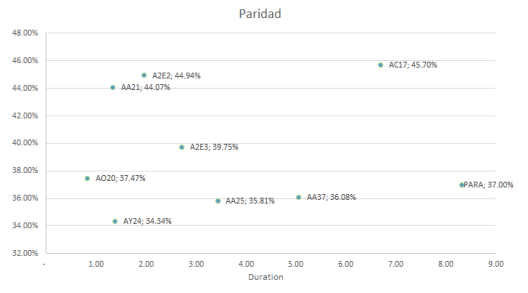

En el mapa de paridades se observa que los bonos ley Nueva York (como el A2E2 o el AC17) tienen una paridad más alta que los ley Argentina y los más largos también se ubican un poco más arriba que los cortos.

El deterioro de la renta fija local refleja que el mercado se encuentra esperando un proceso de reestructuración agresiva, lo que implicaría quitas del orden del 50% al 55%.

?Sobre lo primero podemos decir que, como sucede hace tiempo, los inversores ven más seguros aquellos bonos que sus conflictos se definen por jueces estadounidenses que aquellos bonos que tienen jurisdicción local por diversas circunstancias que ya se vivieron en Argentina. Por el otro lado, dentro de las negociaciones, los bonos más largos (como el AC17 o el PARA de legislación local) pueden salir más indemnes al poder negociar las bonistas quitas más amigables?, explicó Mateo Reschini, research de LBO.

Según el analista, para títulos de legislación argentina (AO20, AY24, AA25, AA37 y PARA) se ven quitas esperadas de 60%, mientras que en títulos de legislación extranjera se recorta a casi 55%.

Este análisis asume que los precios de los bonos sólo tienen en cuenta quitas como formas de reestructuración. No considera que otros métodos pueden tener un impacto en precios como ser: reducciones de intereses, alargamientos de plazos, períodos de gracia sin pagos de intereses y combinaciones de todos estos a las quitas de capital?, indicó Reschini.

Estos niveles de paridades y las quitas esperadas le marcan el camino al Gobierno para que encare el proceso de reestructuración.

Por su parte, Alejandro Terán, operador de Portfolio Investment entiende que los propios precios del mercado le están marcando la cancha al Gobierno.

El Gobierno tiene un incentivo a reestructurar en línea con lo que los precios del mercado le están mostrando. Si el mercado piensa por cómo están valuados los activos, que va a ser una reestructuración dura, entonces le están empujando a que el Gobierno tome un cierto sendero en ese sentido de por donde aplicar la reestructuración?, explicó el operador.