El resultado de las Elecciones PASO supone que quien será el próximo presidente de Argentina hasta 2023 es el candidato kirchnerista Alberto Fernández. Dada la historia reciente que tiene ese espacio respecto de su relación con los mercados, se espera que un eventual gobierno del Frente de Todos deje a la Argentina en un contexto complicado desde el lado financiero. Es decir, el mercado cree que, de ganar, Alberto Fernández no tendría un mercado de capitales cerrado, o al menos no tan abierto como sí tuvo Mauricio Macri en sus primeros años y en el que pueda contar para financiarse. Pese a ello, resulta clave que un próximo gobierno, sea cual fuere, reabra las puertas para reconciliarse con los mercados.

Tras las PASO los inversores decidieron casi por unanimidad no renovar las Letes de corto plazo que vencían inmediatamente después de las elecciones.

Los analistas de Portfolio Personal Inversiones (PPI) sostuvieron que, con las Primarias Abiertas, Simultáneas y Obligatorias, se cerró el financiamiento voluntario en el mercado de capitales, terminando en el reperfilamiento mencionado de la deuda de corto, y llevando a la deuda a bajas abruptas de las paridades.

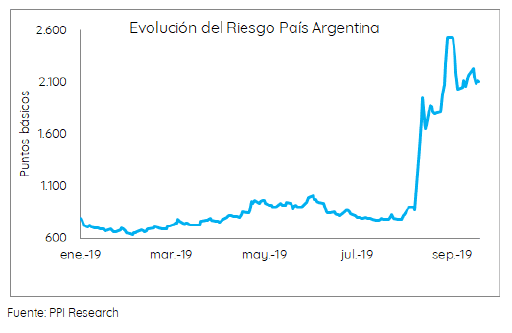

Tras el resultado de las PASO, y el consiguiente aumento de la incertidumbre política y económica, el riesgo país se disparó llevando a la Argentina a un corte del financiamiento que entendemos que durará bastantes meses. Esto en un marco en el que la deuda de Argentina operará bajo stress financiero por temor a problemas de liquidez o insolvencia, que podrían terminar, en el peor escenario, en un default, comentaron.

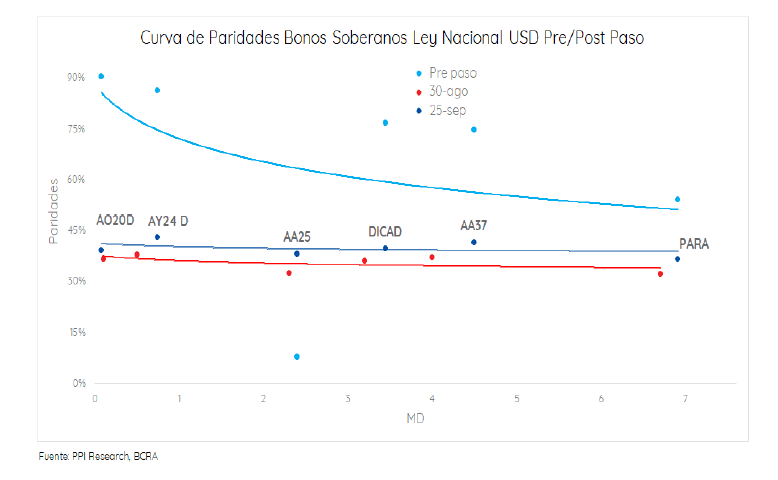

Además, desde PPI explicaron que las paridades pasaron de niveles promedio del 77% previo a las Paso (para la curva de soberanos en dólares ley local), se pasó a mínimos del 37% (el 30 de agosto) y un techo de 47% (el 6 de septiembre), para fluctuar en las últimas semanas alrededor de 42%, rango en el que esperan que se mantenga mientras que el ?mercado? siga sin señales respecto a una propuesta concreta de reestructuración.

El mercado supone que un próximo gobierno Kirchnerista no contaría con el aval del mercado para poder rollear la deuda de corto plazo ni para financiar déficits que Argentina tendrá en el camino hacia una eventual normalización de la economía. Pese a que se considere que la posibilidad de financiarse en los mercado de capitales es más reducida, analistas entienden que el próximo gobierno deberá moverse rápido para poder solucionar el problema de la deuda de corto plazo y buscar entablar lazos para poder volver a tener un programa financiero sustentable.

Adrián Yarde Buller, economista jefe de Grupo SBS coincide con Zielonka al destacar que, desde el segundo trimestre de 2018, la capacidad de Argentina de financiarse en el mercado se deterioró sistemáticamente. Para el especialista, el cierre del mercado pone presión sobre el programa financiero en el muy corto plazo.

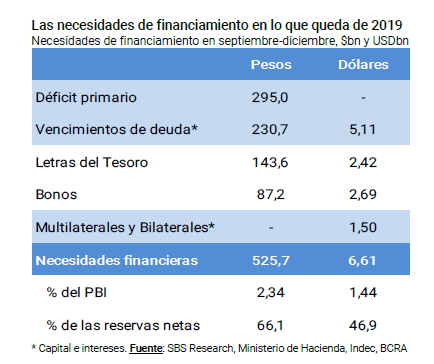

Estimamos que para el período septiembre a diciembre el Tesoro tendrá necesidades financieras cercanas a los $ 526.00 millones en moneda local y u$s 6,600 en moneda extranjera, justo cuando emergen algunas tensiones vinculadas a las fuentes de financiamiento. Por otra parte, el reperfilamiento de las Letras del Tesoro en pesos dificultó el financiamiento en moneda local y, probablemente, el cierre del programa financiero 2019 requerirá de la asistencia monetaria del BCRA, dijo Yarde Buller.

Por su parte, Miguel Zielonka, director asociado de Econviews considera que el próximo gobierno arranca con el mercado de crédito cerrado.

En mi opinión, deberían moverse rápidamente para comunicar cuál es su plan para regularizar el tema de la deuda, y un aspecto muy vinculado a eso, es dar pautas de lo que piensan va a ser el programa fiscal. Por más que planteen un cambio que luzca positivo, los acreedores necesitan ver que en las nuevas condiciones la deuda es pagable, comentó Zielonka.

En cuanto a los números que manejan desde Econviews, el año que viene hay u$s 25.000 millones de vencimientos de deuda con el sector privado más u$s 3.000 millones con multilaterales, y a eso hay que agregar necesidades fiscales (sobre todo intereses) por u$s 11.600 millones.

La verdad es que se tienen que mover rápido y mostrar un plan que sea creíble y genere confianza, resaltó Zielonka.

La clave pasa por tener una reestructuración exitosa

Distintos analistas hacen foco en que la clave para poder financiar las necesidades financieras de Argentina en los próximos años radica en hacer un programa financiero consistente para lo cual resulta clave que la reestructuración de la deuda local sea exitosa y que la misma no sea agresiva en cuanto a su quita de capital.

Para Alejandro Kowalczuk, head portfolio manager de Argenfunds, la necesidad y capacidad de acceder al mercado de capitales por parte del próximo gobierno depende fundamentalmente de la reestructuración de deuda.

Si el gobierno propone una quita muy agresiva en términos de capital, cupón de intereses y alargamiento de plazos, por un lado, va a disminuir las necesidades de fondos en el corto plazo pero por el otro, con un mercado claramente golpeado, estará cerrando totalmente la puerta a renovación de vencimientos de deuda. Lo opuesto, una reestructuración amigable, voluntaria y consensuada con los principales acreedores, puede implicar mayor necesidad de fondos de corto plazo, pero con un mercado menos afectado y más permeable en cuanto a la renovación de ciertos montos de vencimientos y mantener líneas con organismos multilaterales, explicó.

Con una visión similar, Federico Furiase, director de la consultora EcoGo y profesor de la maestría en finanzas de UTDT considera que, si bien la próxima gestión partirá de superávit comercial producto de la recesión, necesitará reabrir el mercado de capitales para cerrar el programa financiero, estabilizar el tipo de cambio y anclar expectativas.

En este contexto, el tema clave para reabrir el mercado, estabilizar el tipo de cambio y la nominalidad de la economía será el cierre del programa financiero con algún esquema de reperfilamiento de las letras de corto plazo y de los vencimientos de capital de bonos en dólares ley local, sin una quita agresiva, dado los fundamentos de partida. Para que la reestructuración tenga éxito y permita bajar el riesgo país y abrir los mercados internacionales de crédito, la quita propuesta a los tenedores de bonos tiene que guardar coherencia con los fundamentos económicos de partida y el plan económico hacia adelante, dijo Furiase.

Furiase entiende también que la próxima gestión deberá atacar en simultaneo distintos desafíos desde el lado macroeconómico y financiero.

La próxima gestión deberá tener un programa económico coordinado que apunte a lograr un superávit fiscal primario en torno a 2,5% del PBI para estabilizar la relación deuda pública neta. Además deberá contar con un programa monetario consistente que permita tener un ancla nominal creíble dado el desplome en la demanda de dinero y la acumulación de Leliq . A su vez deberá poner en marcha una agenda de reformas estructurales que permita desindexar las jubilaciones a la inflación pasada para destrabar la trayectoria al superávit fiscal y finalmente deberá proponer una reestructuración amigable de la deuda sin quita nominal con reperfilamiento de plazos, dijo el especialista.

Según Furiase, el problema del perfil de vencimientos de la deuda se encuentra en 2020 con vencimientos por us$ 29.500 inflados por la concentración de letras de corto plazo y los vencimientos de capital de bonos en dólares ley local.